在阿富汗投资注册企业需要办哪些手续

在阿富汗承揽工程项目的程序是什么

上海启至商务服务有限公司

公司简介

合作伙伴

境外投资备案

我们的优势

联系我们

提供企业境外投资(新设、新建、并购)

(一)港澳服务提供者设立备案应报送的材料 1 港澳投资企业名称预先核准通知书(复印件); 2 香港服务提供者或澳门服务提供者证

依据中华人民共和国国家发展和改革委员会在2017年年底发布的《企业境外投资管理办法》规定,注册在中华人民共和国境内的企业、直接或间

我们所说的境外投资,是指在中华人民共和国境内依法设立的企业(以下简称 企业)通过新设、并购以及其他方式在境外拥有非金融企业或取得有非金融企业所有权、控制权、经营管理权以及

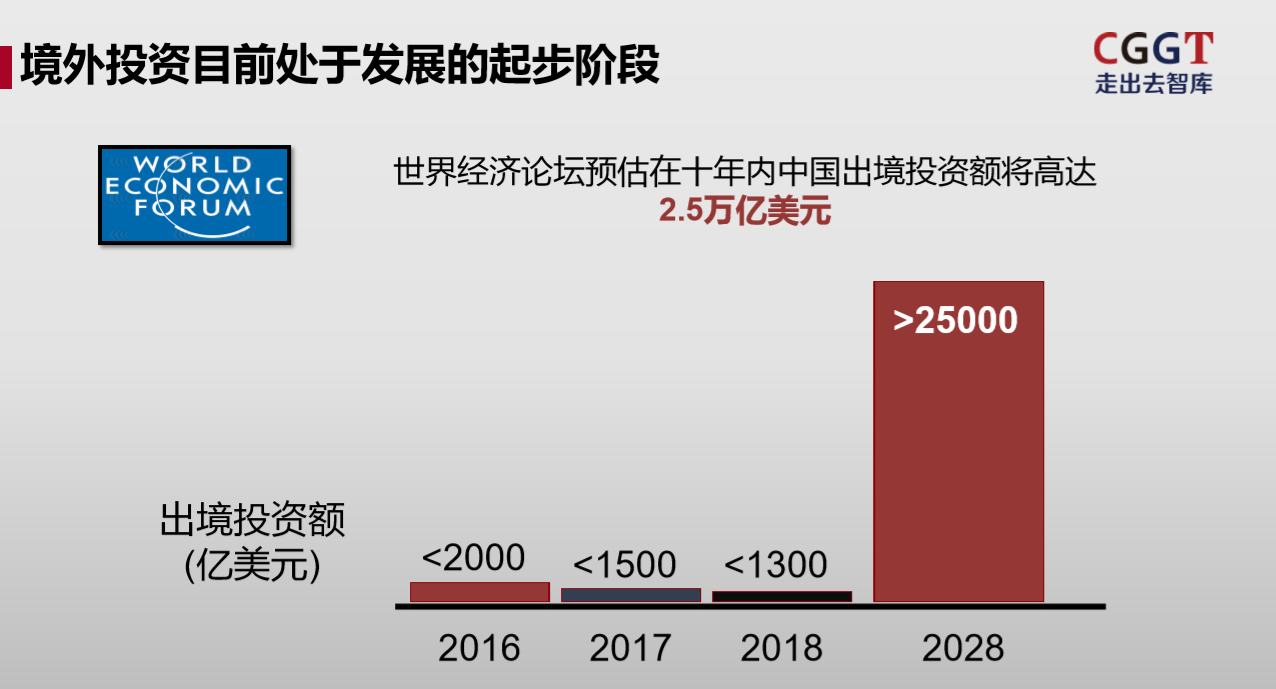

由于人民币汇率波动,自2016年11月以来,境外投资项目审批愈加严格,相关审批部门需要境内投资企业提交尽职调查、可研报告、投资资金来源情况的说明、投资环境分析评价等前期工作落实情

境外投资一种是中国境内的各类法人,包括各类工商企业、国家授权投资的机构和部门、事业单位等,这些机构属于境外投资中国境内的法人机

我们有什么发现!

何为VIE架构?

为什么境外上市公司、投资公司都要设置两层或多层离岸公司?

中国企业境外投资并购——为什么败多胜少?如何成功?

长期战略合作--成功案例